Не нужно быть транспортной компанией или заниматься грузоперевозками, чтобы столкнуться с необходимостью учёта полисов страхования автотранспортных средств. Многим организациям для осуществления своей деятельности требуется транспортное средство. Например, для доставки товаров, закупки сырья и материалов или для выполнения курьерских услуг. В этой статье речь пойдет об учете в 1С: Бухгалтерии операций, связанных со страхованием автомобилей.

После покупки авто первое, что необходимо сделать предприятию – это получить полис ОСАГО, иначе органы ГИБДД откажут в регистрации транспортного средства. Обязанность получения полиса ОСАГО закреплена в статье 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Полис КАСКО не относится к обязательным, а является добровольным. В связи с тем, что ОСАГО не погашает всей стоимости ущерба и выплаты предусмотрены только пострадавшей стороне, многие предприятия во избежание рисков и дополнительных затрат заключают и договор добровольного имущественного страхования.

Взаиморасчёты со страховыми компаниями отражаются на счёте 76.01.9 «Платежи (взносы) по прочим видам страхования». Как правило, страхуют транспортное средство сроком на один год, но расходы по автострахованию в бухгалтерском и налоговом учёте принимают ежемесячно (как РБП).

Давайте рассмотрим, как провести операции по учёту договоров страхования в 1С: Бухгалтерия 8. Предположим, наша организация заключила страховые договора: ОСАГО на сумму 5000 рублей, и КАСКО на сумму 50000 рублей.

Как отразить оплату страховки?

Согласно п. 5 ПБУ 10/99, расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Также к таким затратам относятся расходы, осуществление которых связано с выполнением работ и оказанием услуг. Приобретение полисов ОСАГО и КАСКО является неотъемлемым условием использования автомобиля в организации. Соответственно, затраты на их покупку также относятся к обычным видам деятельности. Поэтому в графе «Вид актива в балансе» выбираем «Прочие оборотные активы».

Согласно ст. 263 НК РФ, затраты на уплату страховых премий включаются в состав прочих расходов, связанных с производством и (или) реализацией, поэтому в графе «Вид для НУ» тоже выбираем «Прочие».

Расчёт ежемесячного отражения стоимости полиса в расходах предприятия производится пропорционально количеству календарных дней в месяце, поэтому в графе «Признание расходов» выбираем «По календарным дням». Далее указываем период списания, счёт и статью затрат. Списывать страховые премии, уплаченные страховщику, нужно на один из счетов затрат: 20, 23, 25, 26, 44. При создании статьи затрат вид расхода укажите «Прочие расходы».

Сохраняем внесённые нами сведения нажатием на «Записать и закрыть» и проводим «Списание с расчётного счёта».

Документ сформирует проводку Дт 76.01.9 Кт 51.

Аналогично рассмотренному примеру, отражаем в учёте перечисление денежных средств по договору добровольного страхования КАСКО.

Как признать расходы на страховые полисы?

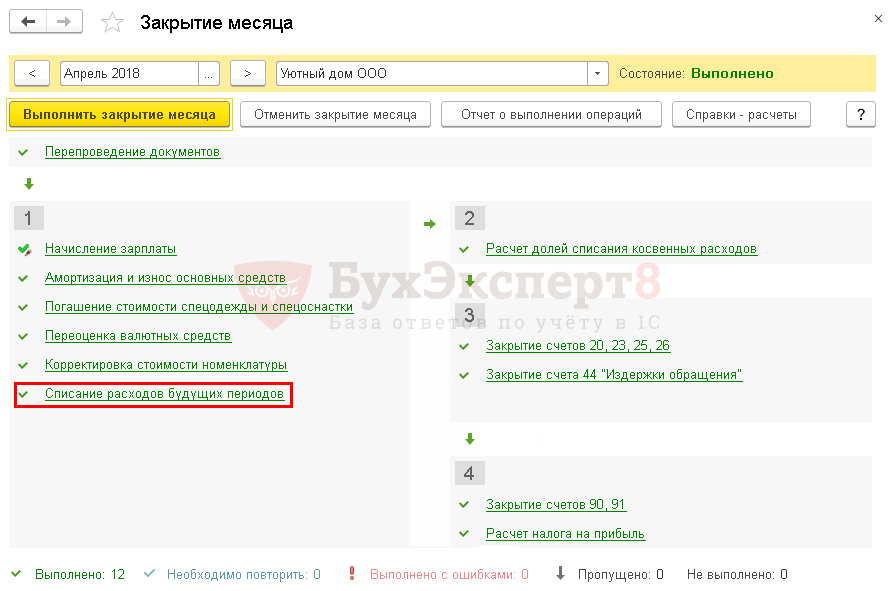

Далее отражение уплаченных сумм в расходах предприятия происходит при помощи обработки «Закрытие месяца», расположенной в разделе «Операции».

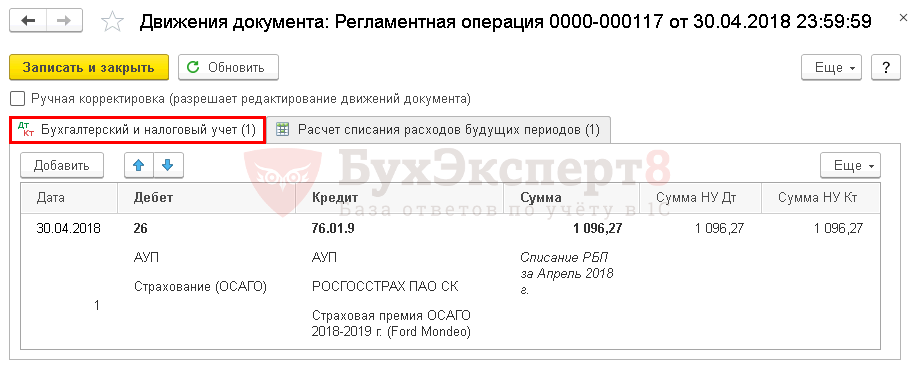

После перепроведения документов за месяц и закрытия периода, вы сможете посмотреть результат операции по списанию расходов будущих периодов, нажав на название и выбрав меню «Показать проводки».

Корреспонденция счетов представлена на рисунке ниже:

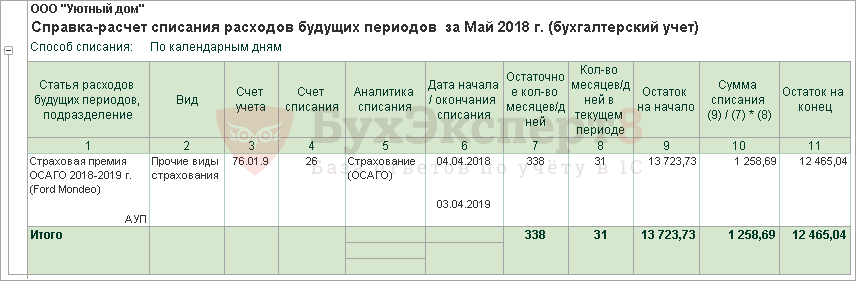

Посмотреть подробности расчёта можно, выведя на экран справку-расчёт. Для этого снова нажимаем на выполненную операцию «Списание будущих периодов» и из выпадающего меню выбираем вторую строку с пиктограммой отчёта. В отчете можно менять настройки, выбирая, какие показатели вы хотите видеть: бухгалтерского учёта, налогового или постоянные и временные разницы.

Что делать, если произошло ДТП?

К сожалению, в процессе эксплуатации автотранспорта возможны дорожно-транспортные происшествия, которые также требуют отражения в бухучёте. Авария может произойти как по вине водителя вашего авто, так и по вине второго участника дорожного движения. Ущерб, причиненный автомобилю другим участником движения, может быть возмещен по полису обязательного страхования автогражданской ответственности страховой компанией виновника аварии (если ваш автомобиль застрахован по договору добровольного страхования, то не имеет значения, кто признан виновником). Вариантов возмещения ущерба два:

— денежная выплата, производимая страховой компанией виновного,

— ремонт той же страховой компанией вашего автомобиля.

Рассмотрим отражение первого варианта.

В дальнейшем затраты, которые понесёт предприятие в связи с ремонтом, признаются в общем порядке, предусмотренном статьей 260 НК РФ, как расходы на ремонт основных средств, путём ввода документа «Поступление (акты, накладные) в разделе «Покупки».

Заполняя документ «Поступление: Акт», введите номенклатуру с видом «Услуги», выберите счёт учёта и статью затрат с видом «Ремонт основных средств.

Оплата за ремонт транспортного средства проводится как стандартная оплата поставщику.

Если используется второй вариант возмещения – ремонт автотранспортного средства страховой компанией виновной стороны, то организация, чей автомобиль пострадал, не отражает в бухгалтерском и налоговом учёте результаты дорожно-транспортного происшествия, так как не несёт никаких затрат и не получает никаких доходов, в виде возмещения.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Учет осаго и каско в бухгалтерском и налоговом учете 2020

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО (общая система налогообложения) приобрело в лизинг автомобиль, который числится на балансе лизингополучателя. Страхователем по каско и ОСАГО является лизингодатель. Лизингополучатель возмещает лизингодателю расходы по КАСКО и ОСАГО путем перечисления сумм отдельными платежами. Полисы оформлены на лизингодателя. В первый год лизинга подобные платежи были учтены в первоначальной стоимости автомобиля.

Может ли лизингополучатель признать такие расходы в налоговом учете? Можно ли их признать единовременно? Как правильно отразить лизингополучателю возмещение расходов по КАСКО и ОСАГО?

Рассмотрев вопрос, мы пришли к следующему выводу:

Указанные расходы признаются в бухгалтерском учете единовременно.

В налоговом учете признание таких расходов может привести к спорам с налоговыми органами. Однако если организация примет решение учесть расходы в целях налогообложения прибыли, то они могут быть признаны по аналогии с бухгалтерским учетом, т.е. единовременно.

Бухгалтерский учет

Налог на прибыль

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Приобретение полиса ОСАГО: бухгалтерские проводки, КОСГУ

| bjjenzor@gmail.com / Depositphotos.com |

Закон обязывает владельцев транспортных средств, к которым в данном случае относятся и учреждения, страховать свою гражданскую ответственность, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании автотранспорта. При заключении договора ОСАГО учреждение уплачивает страховой компании страховую премию. Причем оформлением страховки может заниматься и подотчетное лицо, уполномоченное учреждением и получившее на эти цели денежные средства (письмо Минфина России от 24 января 2020 г. № 02-07-05/4304).

Расходы на уплату страховой премии по договору ОСАГО отражаются по коду вида расходов 244 в увязке с подстатьей 227 «Страхование» КОСГУ. Соответственно, такие операции учитываются на счете 0 302 27 000 «Расчеты по страхованию».

Как правило, срок действия договора обязательного страхования составляет один год. Поэтому затраты по приобретению страхового полиса, начисленные в отчетном периоде, но относящиеся к будущим периодам, должны отражаться как расходы будущих периодов на счете 0 401 50 000. Отражение в учете затрат на уплату страховой премии по договору ОСАГО единовременно на период, переходящий отчетную годовую дату, в составе расходов текущего финансового года, не соответствует методологии учета и является ошибкой. На это в прошлом году указывал Минфин в письме от 15 февраля 2019 г № 02-06-10/9578.

На счетах бухгалтерского учета приобретение полиса ОСАГО через подотчетное лицо будет отражено следующим образом:

Средства под отчет перечислены на банковскую карту сотрудника

Подотчетным лицом предоставлен авансовый отчет и документы, подтверждающие заключение договора ОСАГО

Расходы по приобретению страхового полиса отнесены на расходы будущих периодов

Списание расходов со счета 0 401 50 000, напомним, осуществляется в порядке, установленном в учетной политике, например, ежемесячно:

Как оформить в учете и отчетности операцию по возврату от страховой компании остатка неиспользованной страховой премии в связи досрочным расторжением договора? Ответ – в «Энциклопедии решений» интернет-версии системы ГАРАНТ. Получить полный доступ на 3 дня бесплатно!

Когда расходы на КАСКО можно включить в базу налога на прибыль

Минфин разъяснил, можно ли в базе налога на прибыль учесть стоимость полиса КАСКО.

В письме от 20.11.2019 № 03-03-06/1/89821 отмечается, что расходы на добровольное страхование имущества принимаются для целей налогообложения прибыли с учетом положений статьи 263 НК РФ.

В частности, подпункт 3 пункта 1 этой статьи разрешает при определении базы по налогу на прибыль учитывать расходы на добровольное страхование основных средств производственного назначения (в том числе арендованных).

Кроме того, подпункт 1 пункта 1 этой статьи разрешает учитывать в базе налога на прибыль расходы на добровольные страхование средств транспорта (водного, воздушного, наземного, трубопроводного), в том числе арендованного, расходы на содержание которого включаются в расходы, связанные с производством и реализацией;

Таким образом, для целей налогообложения прибыли разрешается учитывать расходы на страхование, предусмотренные положениями статьи 263 НК РФ, при условии, что такие расходы экономически оправданы, документально подтверждены и не указаны в статье 270 НК РФ.

Расходы по добровольному страхованию транспортных средств, используемых в приносящей доход деятельности, при исчислении налога на прибыль включаются в состав прочих расходов в размере фактических затрат. Помимо затрат на добровольное страхование автомобилей, в состав прочих расходов разрешается включить затраты на добровольное страхование следующих объектов:

Учет страховой премии ОСАГО

Рассмотрим особенности учета обязательного страхования автомобиля: оплату страховой премии ОСАГО и учет затрат на нее в 1С.

Пошаговая инструкция

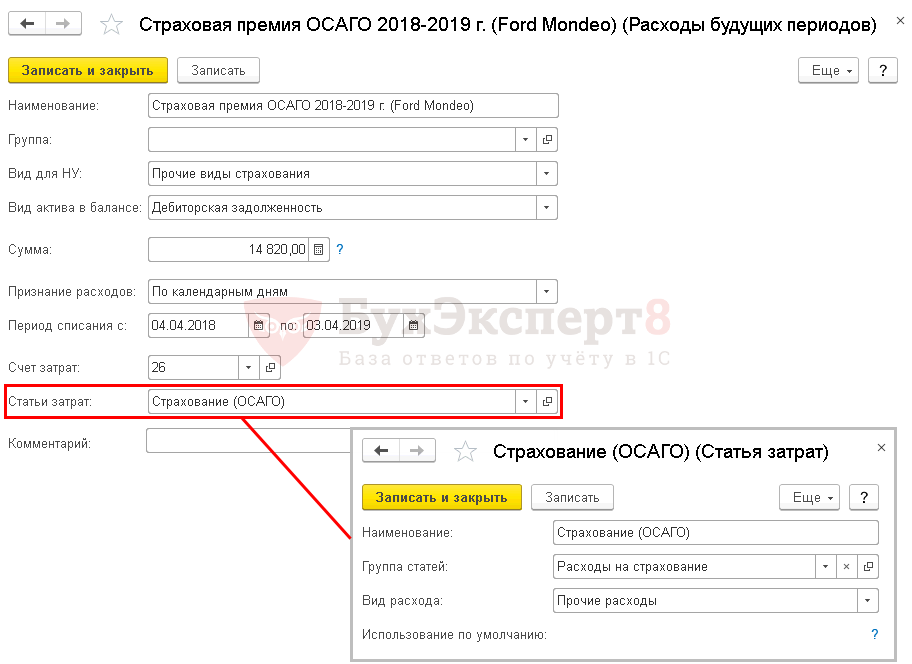

02 апреля приобретен автомобиль Ford Mondeo.

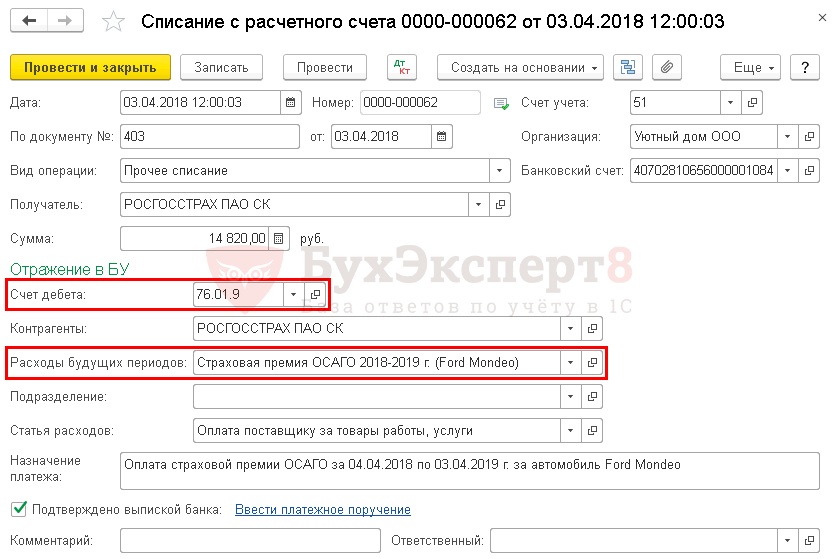

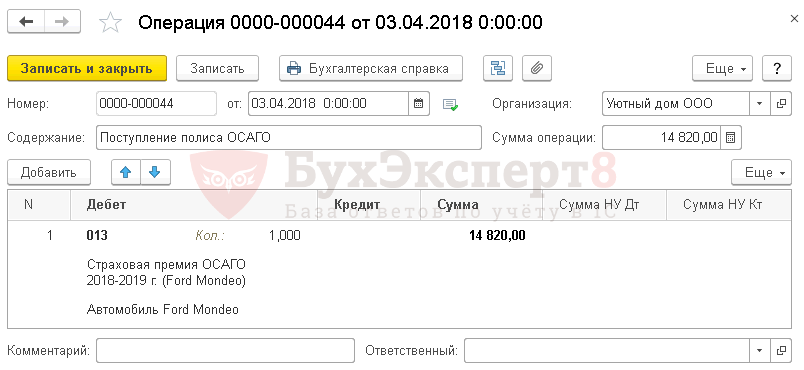

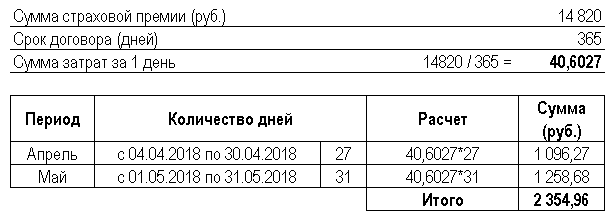

03 апреля автомобиль был застрахован в ПАО СК «Росгосстрах»: была уплачена страховая премия ОСАГО в размере 14 820 руб. за период с 04 апреля текущего года по 03 апреля следующего года

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

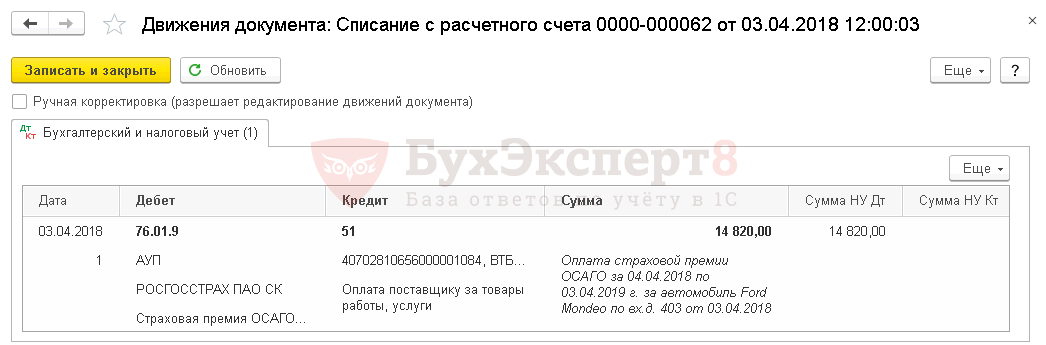

| Оплата страховой премии | |||||||

| 03 апреля | 76.01.9 | 51 | 14 820 | 14 820 | Оплата страховой премии ОСАГО | Списание с расчетного счета — Прочее списание |

|

| 013 | 14 820 | Учет страхового полюса ОСАГО | Операция, введенная вручную — Операция |

||||

| Отражение в учете затрат на страховую премию за апрель | |||||||

| 30 апреля | 26 | 76.01.9 | 1 096,27 | 1 096,27 | 1 096,27 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

| Отражение в учете затрат на страховую премию за май | |||||||

| 31 мая | 26 | 76.01.9 | 1 258,69 | 1 258,69 | 1 258,69 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

Начало примера смотрите в публикации:

Особенности учета затрат по ОСАГО

Нормативное регулирование

Оплата страховой премии в БУ должна учитываться в составе выданных авансов (п. 3, 16 ПБУ 10/99). Расходы на оплату премии не признаются расходами будущих периодов, т. к. это «длящаяся» услуга (п. 3, 16 ПБУ 10/99). Организация имеет право досрочно расторгнуть договорные отношения и вернуть часть уплаченных средств пропорционально оставшемуся сроку действия страховки.

Затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. ОСАГО) включаются в состав косвенных расходов, как прочие расходы, связанные с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

Получите понятные самоучители 2021 по 1С бесплатно:

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течение срока действия договора, пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

Аналитика к счету учета страховых премий

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

Оплата страховой премии

Оплата премии

В документе указывается:

Проводки по документу

Документ формирует проводку:

Учет страхового полиса

Полученный полис ОСАГО рекомендуется отражать за балансом, поскольку организация должна формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1998 N 34н).

Отражение в учете затрат на страховую премию

Проводки по документу

Учет затрат на ОСАГО за апрель

Документ формирует проводку:

Учет затрат на ОСАГО за май

Документ формирует проводку:

Аналогично осуществляется учет затрат на ОСАГО за следующие месяцы до окончания страхового договора.

Контроль

Осуществим проверку правильности расчета суммы затрат на ОСАГО программой:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Продолжение примера смотрите в публикации:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(8 оценок, среднее: 5,00 из 5)

Все комментарии (4)

Спасибо огромное! Очень хорошо и подробно рассказано!

Добрый день.

Спасибо за ваш отзыв.

Спасибо огромное,как всегда все по полочкам

Всё понятно с первого раза. Классно.Спасибо за такие статьи